2. Smeo

- Wniosek i umowa 100% online

- Do 200 000 zł na klik

- Wypłata już w 5 minut

- Limity od 10 tys. do 2 mln zł

- Prowizja dzienna już od 0,04%

1. eFaktor

- Szybka decyzja finansowa (<24h)

- Wysokie limity (do 15 mln zł)

- Indywidualny opiekun

- Przejrzyste warunki współpracy

- Elastyczność oferty (różne rodzaje faktoringu)

3. PragmaGO

- Szybka decyzja finansowa (24h)

- Wysokie limity (do 15 mln zł)

- Gwarantowana wypłata

- Ubezpieczenie gratis

- Przejrzyste warunki współpracy

Prowadzisz firmę i chcesz utrzymać płynność finansową? Zdarza Ci się wystawiać faktury z odroczonym terminem płatności na 30, 60, a nawet 90 dni? Nie musisz uzależniać rozwoju swojego biznesu od tego, kiedy Twoi klienci opłacą fakturę oraz od zdolności kredytowej.

Dowiedz się, czym jest faktoring dla firm, poznaj najbardziej popularne oferty faktoringowe i wybierz faktoring online dla firm, dzięki któremu zatory płatnicze nie będą dłużej problemem dla Twojego biznesu.

Faktoring dla firm ugruntował swoją pozycję jako niezbędne narzędzie w zarządzaniu płynnością finansową.

W Polsce, firmy faktoringowe oferują szeroki wachlarz ofert faktoringowych, dopasowanych do potrzeb przedsiębiorstw różnej wielkości – od nowych firm po dojrzałe korporacje.

Ranking firm faktoringowych jest kluczowym zasobem dla tych, którzy poszukują informacji o firmach faktoringowych, szczególnie kiedy kluczowe jest znalezienie najtańszego faktoringu, który jednocześnie spełnia wysokie standardy usług.

Od faktoringu dla małych firm, przez faktoring dla nowych firm, branża oferuje elastyczne podejście do potrzeb każdego biznesu. Opinie i inne recenzje faktoringu mogą być pomocne w ocenie, jaki faktoring wybrać, a także w zidentyfikowaniu największych firm faktoringowych w Polsce, które cieszą się zaufaniem wśród przedsiębiorców.

Ranking firm faktoringowych ułatwia porównanie ofert faktoringowych i jest istotnym narzędziem pomagającym w podjęciu decyzji, który faktoring dla firm jest najkorzystniejszy dla konkretnego przedsiębiorstwa.

Warto pamiętać, że wybór odpowiedniego faktoringu może mieć bezpośredni wpływ na tempo rozwoju firmy, jej płynność finansową oraz możliwość szybkiego reagowania na zmieniające się warunki rynkowe. Dokonując wyboru, zastanów się, jakie są Twoje priorytety – czy interesuje Cię faktoring online dla małych firm, faktoring dla nowych firm.

- Faktoring dla Firm: Ranking 14 Firm Faktoringowych dla MŚP

- Ranking firm faktoringowych: mikrofaktoring online dla mikroprzedsiębiorstw

- Co to jest faktoring? Definicja

- Na czym polega faktoring?

- Jacy są uczestnicy faktoringu?

- Jakie są rodzaje faktoringu?

- W jakich branżach najbardziej sprawdza się faktoring?

- Jakie są różnice pomiędzy faktoringiem a forfaitingiem?

- Jak wygląda faktoring w świetle prawa?

- Metoda kasowa zamiast faktoringu

- Jakie są wady i zalety faktoringu?

- Jaka jest cena i koszty faktoringu?

- Jakie są dodatkowe usługi firm faktoringowych?

- Najczęściej zadawane pytania o faktoring

Faktoring dla Firm: Ranking 14 Firm Faktoringowych dla MŚP

Coraz więcej małych i średnich przedsiębiorstw decyduje się na bankowe lub pozabankowe finansowanie. Usługi faktoringu są wygodną opcją, która zapewnia firmie możliwość dynamicznego rozwoju. W porównaniu z kredytem bankowym, usługa faktoringu to znacznie mniej formalności oraz wymogów, które musi spełnić firma.

Zobacz skrócony ranking firm faktoringowych dla MŚP:

- eFaktor: Oferuje szeroki zakres produktów faktoringowych z szybką decyzją o finansowaniu, wysokimi limitami do 15 mln zł i indywidualnym faktoringiem dla firm z każdej branży.

- Smeo: Łączy minimum formalności z ekspresowymi wypłatami, oferując usługi faktoringowe w trzech pakietach dostosowanych do potrzeb klientów, z możliwością otrzymania decyzji finansowej w zaledwie 7 sekund.

- PragmaGO: Zapewnia szybkie finansowanie z wysokimi limitami do 15 mln zł, faktoring dla firm z gwarantowaną wypłatą i ubezpieczenie gratis, wspierane przez wygodny dostęp do strefy klienta.

- WecFina – nowoczesna platforma oferująca szybkie i elastyczne rozwiązania faktoringowe oraz finansowanie zakupów dla firm, z procesem 100% online i decyzjami finansowymi nawet w ciągu 5 minut.

- FlexIdea: Godny zaufania partner w zakresie faktoringu online, oferujący szybkie, przejrzyste i efektywne rozwiązania finansowe, które wspierają rozwój i stabilność finansową przedsiębiorstw.

- NFG: oferuje konkurencyjne i elastyczne rozwiązanie eFaktoringu, które łączy w sobie niskie koszty, szybki dostęp do środków i ochronę relacji biznesowych, stanowiąc idealne wsparcie dla przedsiębiorców w zarządzaniu płynnością finansową.

- Faktoria: Działa w ramach Grupy Nest Bank, oferując finansowanie sprzedaży, faktoring zakupowy z doradztwem finansowym i weryfikacją wypłacalności kontrahentów, skierowane do firm z minimum 6-miesięcznym stażem.

- Idea Money: Wspiera płynność finansową firm z elastycznym podejściem i możliwością korzystania z aplikacji mobilnej, oferując rozwiązania faktoringowe dla większości branż.

- Ifis Finance: Wspiera polskie i zagraniczne przedsiębiorstwa z różnorodnymi usługami finansowymi, w tym faktoringiem dla relacji biznesowych z zagranicznymi kontrahentami, z niskimi kosztami finansowania.

- PKO: Część Grupy Kapitałowej PKO Banku Polskiego, oferuje szybkie finansowanie faktur z minimum formalności i wygodą korzystania z serwisu iPKO, skierowane do MŚP i korporacji.

- ING: Proponuje różne formy faktoringu zależne od potrzeb klienta, w tym finansowanie faktur zagranicznych i wsparcie w doborze rozwiązania optymalnego.

- Millennium: Zwiększa płynność finansową i bezpieczeństwo transakcji z aplikacją WEB Faktor i Millenet Link, oferując rozwiązania dostosowane do potrzeb firmy.

- mBank: Zapewnia płynność finansową i zabezpieczenie transakcji zagranicznych, z serwisem do przesyłania faktur i bazą raportów, dostosowanymi do poziomu sprzedaży firmy.

- Santander: Oferuje finansowanie sprzedaży, faktoring zakupowy, również międzynarodowych, z dostępem do aplikacji Faktor24 i wsparciem doradcy finansowego dla indywidualnych rozwiązań biznesowych.

Rozważasz faktoring dla swojej firmy? Masz dość długich terminów płatności? Sprawdź poniższy ranking firm faktoringowych:

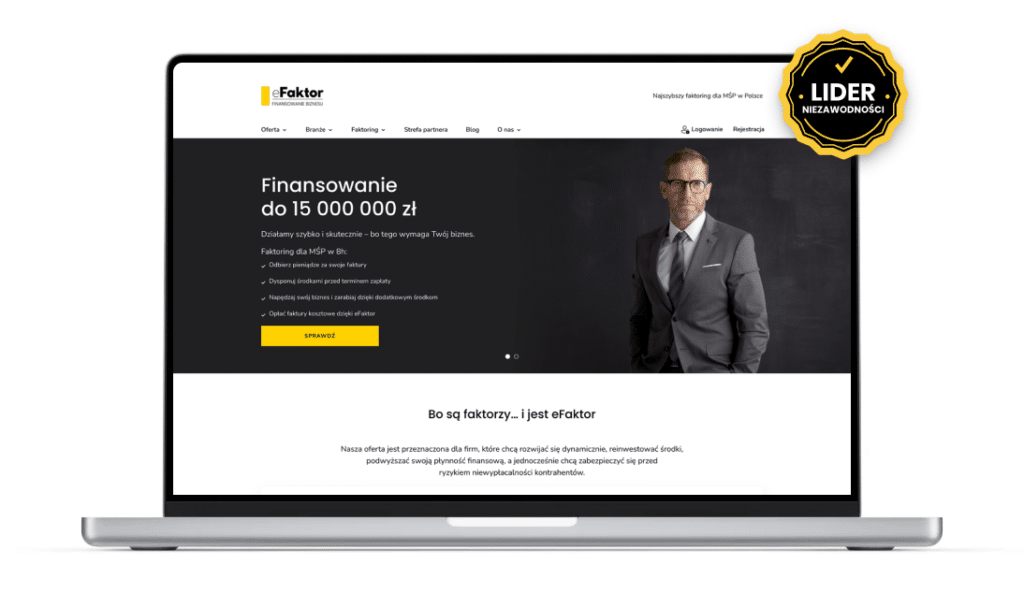

1. eFaktor

Firma faktoringowa o szerokiej gamie produktów i elastycznym podejściu do potrzeb finansowych swoich klientów. W ofercie tej firmy faktoringowej znajdziesz różne rodzaje faktoringu: faktoring klasyczny, faktoring odwrotny, faktoring dla małych firm, faktoring cichy, faktoring eksportowy, faktoring z terminalem, faktoring online.

Możesz liczyć na współpracę bez względu na rodzaj branży lub czas działalności. Firma faktoringowa eFaktor finansuje faktury przedsiębiorstw z krótkim stażem rynkowym (już od 1 dnia działalności).

Najważniejsze cechy oferty faktoringu w eFaktor:

- szybka decyzja o finansowaniu – w mniej niż 24 h od wypełnienia formularza otrzymasz informację zwrotną,

- wysokie limity – do 15 mln zł,

- wsparcie indywidualnego opiekuna,

- przejrzyste warunki współpracy – prowizja naliczana od wartości faktury.

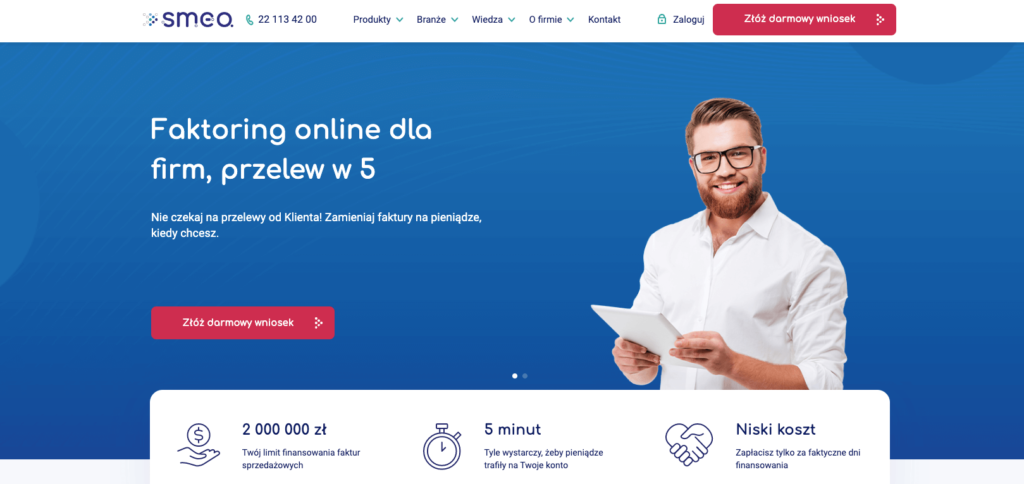

2. Smeo

SMEO ekspresowo finansuje faktury sprzedażowe przy minimum formalności. Oferuje prosty wniosek w 100% online z umową podpisywaną 1 kliknięciem. Decyzję o przyznaniu finansowania otrzymasz nawet w 7 sekund.

Najważniejsze cechy oferty faktoringu SMEO:

- przelew środków nawet w 5 minut (darmowy szybki przelew Express Elixir),

- możliwość finansowania nawet pojedynczych faktur już od kwoty 400 zł netto, z terminem do 90 dni,

- limit finansowania faktur od 10 000 do 2 000 000 zł,

- prowizja naliczana dziennie (płaci się jedynie za faktycznie dni finansowania) w stawce już od 0,04%,

- przejrzyste warunki współpracy, kalkulator kosztów dostępny na stronie smeo.pl, krótka, 1-stronnicowa Tabela Opłat i Prowizji,

- darmowy, wygodny dostęp do Panelu Klienta.

Inwestorem większościowym SMEO jest Grupa Kapitałowa Everest Finanse. To duży branżowy inwestor o stabilnych polskich korzeniach i właściciel marki Bocian Finanse, jednej z 5 największych firm dostarczających finansowanie dla konsumentów w Polsce. Spółka posiada również wsparcie dwóch funduszy Venture Capital (FinchCapital oraz Precapital)

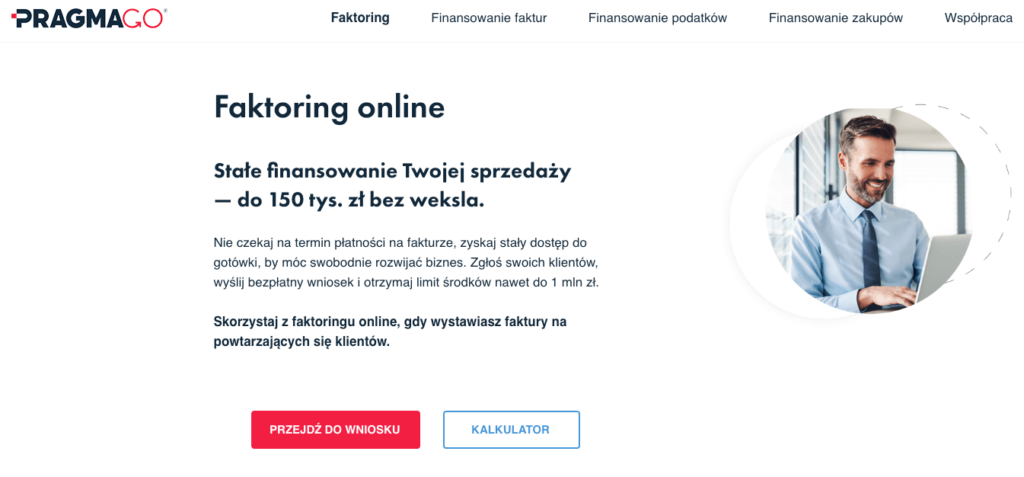

3. PragmaGO

W PragmaGO możesz liczyć na finansowanie faktur, podatków czy faktoring zakupowy oraz faktoring online. Firma faktoringowa gwarantuje wygodny dostęp do Strefy klienta oraz wysokie bezpieczeństwo transakcji.

Najważniejsze cechy oferty faktoringu PragmaGO:

- szybka decyzja o finansowaniu -24H.

- wysokie limity – do 15 mln zł

- faktoring dla firm z gwarantowaną wypłatą

- ubezpieczenie gratis ( w przypadku pozytywnej oceny firmy ubezpieczeniowej )

- wsparcie indywidualnego opiekuna,

- przejrzyste warunki współpracy widoczne już na etapie składania wniosku.

4. WecFina

WecFina to nowoczesna platforma oferująca szybki i elastyczny faktoring dla firm. Z WecFina, przedsiębiorcy mogą uzyskać finansowanie faktur sprzedażowych i kosztowych, co pozwala na płynne zarządzanie finansami firmy i realizację bieżących potrzeb biznesowych.

Kluczową cechą oferty WecFina jest możliwość finansowania szerokiego zakresu potrzeb firmowych, od finansowania wpłaty własnej do leasingu, przez wykup leasingu, finansowanie polis komunikacyjnych, po pozyskiwanie środków na zapłatę bieżących faktur takich jak wynajem, paliwo, płace pracowników czy zakup surowców.

Platforma wyróżnia się elastycznym podejściem do oceny zdolności kredytowej klientów, uwzględniając BAZ BIK oraz sytuację w ZUS i US.

Kluczowe cechy oferty WecFina:

- Szybkie finansowanie zakupów firmowych oraz faktoring, umożliwiające przyspieszenie otrzymania płatności za wystawione faktury,

- Elastyczność w finansowaniu różnorodnych potrzeb biznesowych, w tym trudnych przedmiotów dla leasingu,

- Limit pojedynczego finansowania do 100 000 zł, z możliwością korzystania bez konieczności podpisywania długoterminowych umów,

- Proces wnioskowania 100% online z szybką realizacją – decyzja tego samego dnia, finansowanie nawet w 5 minut,

- Niskie opłaty i atrakcyjne stawki prowizji, jasne i przejrzyste warunki współpracy.

Dzięki swojej ofercie, WecFina pozwala na szybkie i bezpieczne realizowanie celów biznesowych, zapewniając firmom niezbędną płynność finansową bez konieczności długiego oczekiwania na płatności od kontrahentów.

5. Flexidea

7. Faktoria

Faktoria ma kilkunastoletnie doświadczenie na rynku, jest spółką w grupie Nest Bank. Oferta firmy faktoringowej Faktoria obejmuje: finansowanie sprzedaży (w tym opcja z przejęciem ryzyka), faktoring zakupowy, indywidualny program finansowania oraz Spingo (odroczenie płatności).

Najważniejsze cechy oferty Faktoria:

- adresatami oferty są przedsiębiorstwa, które działają na rynku minimum 6 miesięcy,

- doradztwo finansowe oraz weryfikacja kontrahenta pod katem wypłacalności w ramach usługi Bezpieczny kontrahent,

- intuicyjna obsługa formularza online.

8. Idea Money

Idea Money pomaga zapewnić płynność finansową firmom różnego typu – od sektora małych i średnich przedsiębiorstw, przez startupy, po osoby prowadzące jednoosobową działalność gospodarczą. Ta firma faktoringowa obsługuje większość branż, m.in.: transportową budowlaną, spożywczą, handlową, hotelarską czy usługową.

Najważniejsze cechy oferty faktoringu Idea Money:

- elastyczne podejście do klienta i wsparcie w wyborze usług faktoringowych,

- możliwość korzystania z aplikacji mobilnej IdeaFaktor24 – wygodna opcja przesyłania faktur z każdego miejsca,

- dwie drogi wnioskowania – wypełnienie formularza online lub kontakt z konsultantem, który podpowie najbardziej korzystne rozwiązania.

Najważniejsze cechy oferty Smeo:

- limit finansowania faktur sprzedażowych do 2 ml zł,

- krótki czas oczekiwania na uregulowanie należności – pieniądze nawet w 5 minut na Twoim koncie,

- wygodny dostęp do aplikacji mobilnej SMEO24.

9. Ifis Finance

Ifis Finance jest firmą faktoringową wspierającą polskie i zagraniczne przedsiębiorstwa. W swojej ofercie ma różnorodne usługi finansowe, m.in.: faktoring (faktoring z regresem, faktoring bez regresu, faktoring eksportowy i importowy, faktoring cichy, faktoring odwrócony, faktoring wymagalnościowy oraz dla administracji publicznej i jednostek samorządu terytorialnego), zaliczki na poczet przyszłych należności czy ostateczny zakup wierzytelności, w tym przejęcie ryzyka niewypłacalności odbiorcy.

Najważniejsze cechy oferty Ifis Finance:

- finansowanie faktur wystawionych w relacjach biznesowych z zagranicznymi kontrahentami,

- elastyczne podejście zgodne z indywidualnymi potrzebami przedsiębiorstwa,

- niskie koszty finansowania.

10. PKO

Spółka PKO Faktoring przynależy do Grupy Kapitałowej PKO Banku Polskiego. Oferuje usługi faktoringowe oraz bankowe firmom z sektora małych i średnich przedsiębiorstw oraz korporacjom.

W zależności od potrzeb i możliwości swojej firmy możesz wybrać jedną z dwóch opcji: ofertę abonamentową lub standardową. W obu przypadkach warunkiem jest minimum 18-miesięczny staż na rynku oraz dwóch stałych kontrahentów.

Najważniejsze cechy oferty PKO:

- szybkie finansowanie faktur – w 15 minut po pozytywnym rozpatrzeniu wniosku i przesłaniu faktur,

- wygoda korzystania z usług za pośrednictwem serwisu iPKO,

- minimum formalności potrzebnych do podpisania umowy faktoringu.

11. ING

To usługi faktoringu od ING Banku, który oferuje formy tej usługi w zależności od finansowania należności (usługę faktoringu klasycznego, obsługowego, wymagalnościowego) czy przejęcia ryzyka niewypłacalności kontrahenta (z regresem, bez regresu).

Najważniejsze cechy oferty ING:

- wygodna komunikacja z ING za pomocą przeznaczonej do tego platformy,

- finansowanie faktur wystawianych firmom zagranicznym,

- wsparcie w doborze rozwiązania optymalnego dla klienta.

12. Millennium

Większa płynność finansowa i bezpieczeństwo transakcji z usługami faktoringowymi od Banku Millennium. Wśród nich znajdziesz rozwiązania wspierające sprzedaż, zarządzanie należnościami, finansowanie odbiorców oraz faktoring zakupowy.

Najważniejsze cechy oferty Millennium:

- wygoda korzystania z narzędzi wspierających tj.: WEB Faktor – aplikacja faktoringowa oraz Millenet Link,

- skuteczna ocena wiarygodności kontrahentów w przypadku faktoringu pełnego,

- możliwość wyboru rozwiązania dostosowanego do potrzeb finansowych firmy.

13. mBank

Usługa faktoringu od mBanku to opcja dla osób, którym zależy na płynności finansowej swojej firmy lub zabezpieczeniu transakcji na rynkach zagranicznych. Co składa się na usługę faktoringu w mBanku? Faktoring z regresem oraz z przejęciem ryzyka niewypłacalności kontrahenta, gwarancja importowa oraz zarządzanie wierzytelnościami.

Najważniejsze cechy oferty mBank:

- dla przedsiębiorców wystawiających faktury, których termin płatności to standardowo 120 dni,

- finansowanie jest uzależnione od poziomu sprzedaży konkretnej firmy,

- wygodny serwis do przesyłania faktur, wraz z możliwością korzystania z bazy raportów i rozliczeń z kontrahentami.

14. Santander

Usługa faktoringowa od Grupy Santander Bank Polska SA, w ramach której możesz liczyć na finansowanie sprzedaży i faktoring zakupowy, również na rynku międzynarodowym.

Najważniejsze cechy oferty Santander:

- dostęp do nowoczesnej aplikacji Faktor24, za pomocą której wyślesz faktury, sprawdzisz saldo czy zawnioskujesz o zmianę umowy,

- możesz liczyć na indywidualne podejście i nietypowe rozwiązania w zakresie usług faktoringowych dotyczących biznesu z partnerami zagranicznymi,

- wsparcie od doradcy finansowego.

Ranking firm faktoringowych: mikrofaktoring online dla mikroprzedsiębiorstw

Mikrofaktoring, czyli maksymalnie uproszczona procedura i pewność dostępu do gotówki dla małych firm. Jak każdy klient firmy faktoringowej – którego przeszkodą w utrzymaniu płynności finansowej były długie terminy na fakturze i egzekwowanie płatności – również mikroprzedsiębiorca odczuje większą swobodę w zarządzaniu finansami.

Sprawdź skrócony ranking mikrofaktoringu dla mikroprzedsiębiorstw:

-

Finea: Zapewnia natychmiastowe wsparcie finansowe poprzez szeroki wybór elastycznych opcji faktoringowych, umożliwiając szybkie otrzymanie środków na konto online.

- Smeo: Łączy minimum formalności z ekspresowymi wypłatami, oferując usługi faktoringowe w trzech pakietach dostosowanych do potrzeb klientów, z możliwością otrzymania decyzji finansowej w zaledwie 7 sekund.

-

Monevia: Oferuje przejrzystą i szybką procedurę online, umożliwiając firmom różnej wielkości i na różnych etapach rozwoju elastyczne finansowanie faktur bez długoterminowych zobowiązań.

-

NFG: Dostarcza szybką decyzję finansową i szeroki zakres usług, z limitami finansowania do 250 tys. zł, poprzez nowoczesny system obsługi, dedykowany zarówno mikrofirmom, jak i małym firmom.

-

Finiata: Proponuje uproszczoną procedurę online i klarowny system finansowania, w tym cichy faktoring z regresem, z analizą oferty w 3 minuty i szybkim transferem środków na konto klienta.

Prowadzisz mikroprzedsiębiorstwo?

Zobacz ranking – najlepszy faktoring dla mikrofirm:

1. Finea

Natychmiastowe wsparcie w opłaceniu wystawionych faktur i proces, który przejdziesz online i w godzinę masz szansę mieć pieniądze z faktury na swoim koncie bankowym. W Finea możesz wybrać spośród różnych opcji, w której znajduje się, m.in. finansowanie:

- faktur (nawet 100% należności wypłacone od razu),

- faktoring zakupowy, faktoring cichy, faktoring odwrotny czy faktoring na terminal czy faktoring online,

- faktoring dla obcokrajowców,

- Wybór między faktoringiem na żądanie i faktoringiem z limitem.

2. Monevia

Przejrzysta i szybka procedura online oraz pełna swoboda – korzystasz, kiedy chcesz, bez umów podpisywanych na długi okres. Wypłaty gotówki możesz się spodziewać od razu po akceptacji faktury na dedykowanej Platformie Monevia.

Monevia to faktor dla:

- firm z dłuższym stażem na rynku oraz startupów,

- przedsiębiorców, którzy wystawiają faktury już od kilkuset złotych,

- biznesu, który dopiero się rozwija, a niskie obroty stanowią powód odmowy finansowania od innych instytucji.

3. NFG

Szybka procedura i bardzo szeroka oferta usług. O decyzji finansowania dowiesz się nawet w 5 minut po wysłaniu wniosku.

W ofercie NFG znajdziesz:

- limity finansowania do 250 tys. zł,

- nowoczesny System Obsługi Finansowania, który zapewni Ci wygodę i bezpieczeństwo transakcji,

- rozwiązania dedykowane: faktoring dla mikrofirm i faktoring dla małych firm.

4. Smeo

Smeo to połączenie minimum formalności i ekspresowych wypłat. Oferuje swoim klientom usługi faktoringowe w trzech pakietach:

- Faktura na raz (przetestowanie usługi),

- Faktoring online (regularna obsługa faktur),

- Smart Plan (faktoring dla firm, którym zależy na finalizacji dużej liczby faktur oraz wyższym limicie).

Jeżeli rozważasz współpracę z firmą faktoringową i zależy Ci na czasie, Smeo udzieli Ci informacji zwrotnej w sprawie przyznania finansowania nawet w 7 sekund.

5. Finiata

W Finiacie spotkasz się z uproszczoną procedurą, którą przejdziesz na platformie online, oraz klarowny system finansowania usługi.

Co znajdziesz w ofercie Finiaty?

- usługę cichego faktoringu z regresem,

- opłatę 4 zł + VAT za każde 100 zł, które wykorzystasz z przyznanego Ci limitu, na każde 3o dni,

- analizę przesłanej oferty w 3 minuty oraz gotówkę na Twoim koncie w około 3 godziny.

Co to jest faktoring? Definicja

Definicja faktoringu może wydawać się zawiła ze względu na specyficzne określenie ról poszczególnych firm w całym procesie. Brzmi ona następująco: „Faktoring to usługa finansowa polegająca na wykupie przez firmę faktoringową (faktora) od przedsiębiorstwa (faktoranta) nieprzeterminowanych należności z tytuły sprzedaży towarów lub usług”.

Faktoring jest usługą finansową, która zapewnia przedsiębiorcom płynność finansową. Obok kredytów bankowych stanowi obecnie bardzo popularną formę pozyskiwania środków.

Zasadnicza różnica to mniej formalności, które trzeba dopełnić przed podpisaniem umowy faktoringowej, oraz brak konieczności określania zdolności kredytowej.

Na czym polega faktoring?

Jednym zdaniem, jak działa faktoring: firma faktoringowa wykupuje od Ciebie faktury z odroczonym terminem płatności, które wystawiłeś swoim klientom, i opłaca je – najczęściej w wysokości 80-90%. Twój kontrahent reguluje należności w określonym terminie na konto Twoje lub firmy faktoringowej, w zależności od wybranego modelu współpracy.

Co to oznacza dla Ciebie? Zamiast czekać kilka, a czasem kilkadziesiąt dni na spłatę faktur przez swoich klientów – podpisujesz umowę faktoringową, przekazujesz faktury i otrzymujesz należności w ciągu kilku minut na swoje konto.

Usługi faktoringu są szczególnie korzystne dla przedsiębiorców, którzy regularnie wystawiają faktury z odroczonym terminem płatności. Posiadają w związku z tym środki finansowe zamrożone w niezapłaconych fakturach. Umowa faktoringu pozwala im otrzymać należności tuż po przekazaniu towaru lub wykonaniu usługi i wystawieniu faktury. Otrzymane pieniądze mogą natychmiastowo przekazać na bieżące zobowiązania.

Jacy są uczestnicy faktoringu?

Zrozumieniu specyfiki usługi faktoringowej pomoże dokładne wyszczególnienie uczestników faktoringu. Definicja faktoringu, którą przeczytałeś powyżej, obejmuje następujące strony faktoringu:

- faktora – czyli firmę faktoringową, która wykupi od Ciebie faktury i nawet w ciągu kilku minut wypłaci należności;

- faktoranta – Twoją firmę, która po wystawieniu faktur swoim kontrahentom nie chce czekać na ich spłatę z odroczonym terminem płatności,

- dłużnika – Twojego kontrahenta, któremu wystawiłeś fakturę.

Jakie są rodzaje faktoringu?

Faktoring to usługa finansowa, z której możesz skorzystać w określonych wariantach. Poszczególne rodzaje faktoringu wynikają z różnic w zakresie:

- charakteru zobowiązania,

- przejęcia ryzyka niewypłacalności odbiorcy,

- momentu zawiadomienia dłużnika o zawartej umowy faktoringowej,

- sposobu korzystania z usług faktoringowych,

- charakteru prowadzonej współpracy z kontrahentami,

- momentu otrzymania zapłaty za sprzedaną wierzytelność.

Poniżej znajdziesz szczegóły dotyczące konkretnych rozwiązań w ramach tej usługi. Zapoznaj się z nimi przed podpisaniem umowy faktoringowej.

Charakter zobowiązania:

Faktoring wierzytelnościowy (faktoring zakupowy i faktoring sprzedażowy)

Najbardziej powszechna forma faktoringu, czyli finansowanie wartości faktury wystawionej kontrahentowi. Jest skierowany do przedsiębiorców, którzy sprzedają swoje produkty lub usługi i chcą uniknąć dłuższych terminów płatności.

Ten rodzaj finansowaniu faktur ma swoje podkategorie, których specyfikę poznasz poniżej.

Faktoring dłużny (odwrócony)

Zależy Ci na tym, żeby szybko uregulować fakturę, którą otrzymałeś? Ten rodzaj faktoringu sprawdzi się w Twoim przypadku. Firma faktoringowa finansuje ją za Ciebie, a Ty zyskujesz więcej czasu na spłatę zobowiązania. Dodatkowo, co ważne w biznesie, podtrzymujesz wizerunek kontrahenta, który płaci w terminie, co może ułatwiać np. negocjowanie cen za szybką i terminową płatność.

Przejęcie ryzyka niewypłacalności kontrahenta:

Faktoring pełny (właściwy, bez regresu)

Chcesz zachować płynność finansową, a jednocześnie mieć ochronę przed ryzykiem nieopłacenia wystawionych faktur przez swoich klientów? Faktoring pełny będzie trafioną opcją dla Twojej działalności.

W tym przypadku firma faktoringowa zabezpiecza się polisą ubezpieczeniową i bierze na siebie pełne ryzyko niewypłacalności kontrahenta. To jedna z najwygodniejszych form faktoringu dla przedsiębiorców, ponieważ otrzymają należności od razu po wykonaniu usługi lub sprzedaży produktu i nie muszą się zastanawiać nad wypłacalnością klientów.

Faktoring pełny bez regresu – z racji najlepszego zabezpieczenia, jakie daje – ma bardziej restrykcyjne wymogi, które przedsiębiorca musi spełnić przed podpisaniem umowy faktoringowej.

Dla jakich firm faktoring pełny jest wygodną opcją?

- w przypadku gdy firma prowadzi działalność eksportową, co wiąże się z koniecznością ubezpieczenia,

- jeśli firma stawia na dynamiczny rozwój i w szybkim tempie poszerza bazę nowych klientów (brak wiedzy na temat ich ewentualnego braku wypłacalności).

Faktoring niepełny (niewłaściwy, z regresem)

Faktoring niepełny jest jedną z najbardziej popularnych form tej usługi. Ten rodzaj faktoringu również zakłada szybkie uregulowanie należności na podstawie faktur z odroczonym terminem. Zasadniczą różnicą jest brak przejęcia ryzyka niewypłacalności odbiorcy – faktor nie ponosi odpowiedzialności. Wiele firm faktoringowych dodatkowo wspiera swoich klientów, np. poprzez możliwość weryfikacji kontrahentów lub miękką windykację w przypadku braku zapłaty.

W przypadku faktoringu niepełnego spotkasz się z uproszczoną procedurą. To faktoring online, który gwarantuje szybką wypłatę należności z faktur po wypełnieniu formularza kontaktowego.

Dla jakich firm faktoring niepełny okaże się wygodną formą finansowania faktur?

- dla tych, którzy dobrze znają swoich klientów i ich sytuację finansową (mniejsze ryzyko niewypłacalności kontrahenta),

- dla tych, którzy mają wysokie obroty i część ryzyka nie stanowi dla nich dużego obciążenia.

Faktoring mieszany

Standardowo obejmuje finansowanie faktur wystawionych kontrahentom przedsiębiorcy. Kluczowa jest kwestia ryzyka dotyczącego ich niewypłacalności. Jak sama nazwa mówi, faktoring mieszany umożliwia częściowe przejęcie ryzyka niewypłacalności klienta przez firmę faktoringową. Umowa faktoringowa wskazuje konkretną kwotę, po której przekroczeniu, ryzyko ponosi przedsiębiorca sprzedający.

Kiedy ten rodzaj faktoringu to dobra opcja?

- gdy chcesz mieć zapewnioną płynność finansową w pewnym zakresie, który umożliwi zaplanowany rozwój firmy,

- gdy chcesz podzielić się ryzykiem z firmą faktoringową w sytuacji nawiązywania nowych relacji biznesowych z klientami.

Moment zawiadomienia dłużnika o zawartej umowie faktoringowej:

Faktoring jawny (faktoring otwarty)

W przypadku faktoringu jawnego firma faktoringowa natychmiastowo informuje dłużnika przedsiębiorcy o nawiązaniu takiej współpracy – przekazuje numer rachunku bankowego (konto faktora), na który mają spływać należności z wystawionych faktur. Dochodzi do cesji wierzytelności, na którą dłużnik musi wyrazić zgodę.

Czym jest cesja wierzytelności? Umowa faktoringu zakłada, że przedsiębiorca pozbywa się długu swojego klienta, jakim jest nieopłacona faktura. Dług staje się, mówiąc w uproszczeniu, własnością firmy faktoringowej – a wraz z nim prawa z tym związane, np. roszczenie o odsetki.

Faktoring jawny jest popularną i jednocześnie najtańszą opcją tej usługi wśród firm faktoringowych w Polsce. Może obejmować transakcje krajowe i międzynarodowe.

Faktoring tajny (faktoring cichy)

Jeżeli przedsiębiorca nie chce powiadamiać swojego kontrahenta o współpracy z firmą faktoringową, może zdecydować się tajną formę tej usługi. Jak działa faktoring tajny? Firma faktoringowa reguluje należności z faktur z odroczonym terminem, a po otrzymaniu należności od swojego klienta przedsiębiorca przekazuje je na konto faktora.

Co ważne, faktoring cichy może dotyczyć wyłącznie faktoringu niepełnego. Jeśli firma faktoringowa nie przejęła ryzyka niewypłacalności odbiorcy, nie ma prawa dochodzić zapłaty.

Jakie są powody wyboru takiej formy faktoringu?

- gdy nie ma warunków do cesji wierzytelności – kontrahent nie wyraża na nią zgody,

- w specyficznych sytuacjach, gdy klient nie chce informować swoich klientów o korzystaniu z usługi faktoringu w obawie przed pogorszeniem relacji biznesowych.

Faktoring półotwarty

Kompromisem pomiędzy faktoringiem tajnym a faktoringiem jawnym jest faktoring półotwarty. Kontrahent klienta zostaje poinformowany o podpisaniu umowy faktoringowej, jednak nie w chwili jej podpisania (jak w przypadku faktoringu jawnego). Ma to miejsce dopiero we chwili otrzymania wezwania do zapłaty faktury. Wraz z tą informacją przekazywany jest rachunek nowego wierzyciela długu, czyli rachunek faktora.

Sposób korzystania z usług faktoringowych:

Faktoring pojedynczy

Oznacza jednorazowe przekazanie obsługi wierzytelności firmie faktoringowej. Ta forma faktoringu jest wybierana najczęściej przez przedsiębiorstwa, które chcą doraźnego rozwiązania – np. w przypadku potrzeby uwolnienia środków finansowych z faktur przed większą inwestycją.

Faktoring globalny

Polega na przekazaniu firmie faktoringowej wszystkich faktur wystawionych przez przedsiębiorcę. To od nowego wierzyciela, czyli firmy faktoringowej, zależy, które faktury będą finansowane w pierwszej kolejności, a które później.

To doskonały wybór dla Twojego biznesu, jeżeli:

- chcesz szybko uzyskać finansowanie faktur wystawionych swoim klientom,

- jeżeli długie terminy płatności to standard w Twojej branży,

- wystawiasz dużą liczbę faktur w miesiącu,

- jeżeli obawiasz się niewypłacalności kontrahenta lub egzekwowanie płatności nie jest Twoją mocną stroną.

Limit faktoringowy

Ze sposobem korzystania z usług faktoringowych ściśle łączy się limit faktoringowy, czyli maksymalna kwota, która może wypłacić faktor Twojej firmie w ramach podpisanej umowy. Ważne, aby limit odpowiadał potrzebom Twojego biznesu – musi byś wystarczający, aby zapewnić płynność finansową, a jednocześnie nie większy, niż tego potrzebujesz (od limitu zależy m.in. koszt tej usługi).

Firmy faktoringowe oferują różne limity – zwróć na to uwagę, szukając rozwiązania dla siebie.

Charakter prowadzonej współpracy z kontrahentami

Faktoring krajowy

To typ faktoringu, z którego mogą korzystać firmy wystawiające faktury podmiotom zarejestrowanym na terenie Polski. Faktoring krajowy sprawdzi się szczególnie w firmach produkcyjnych, którym zależy na zachowaniu płynności finansowej, a kapitał obrotowy jest warunkiem rozwijania bieżącej działalności.

Faktoring międzynarodowy

Faktoring międzynarodowy to usługa dla firm, które prowadzą swój biznes za granicą. Jako usługa dzieli się dodatkowo na:

- faktoring eksportowy (sprzedawanie produktów i usług za granicę),

- faktoring importowy (sprowadzanie produktów do kraju).

Bez względu na kierunek działalności usługa faktoringu jest dużym ułatwieniem prowadzenia biznesu dla przedsiębiorcy. W przypadku eksportu znacznie skraca czas oczekiwania na uregulowanie płatności – termin płatności faktury może być w innych krajach bardzo długi.

Jeżeli bierzesz pod uwagę faktoring międzynarodowy, pamiętaj, że bezpieczeństwo transakcji tego typu może zabezpieczać obecność dwóch faktorów – eksportowego i importowego – działających w interesie swoich kontrahentów.

Faktoring międzynarodowy oznacza zazwyczaj więcej formalności. Firmy faktoringowe chcą weryfikować wypłacalność zagranicznych kontrahentów i – jeszcze przed podpisaniem umowy faktoringu – zlecają badanie ich kondycji finansowej.

Moment otrzymania zapłaty za sprzedaną wierzytelność

Faktoring dyskontowy

Inna nazwa tej usługi to faktoring przyspieszony – oznacza niemal natychmiastową wypłatę należności, tuż po przekazaniu faktur. Jak możesz się domyślać, taka opcja może być związana z wyższą prowizją, którą pobiera instytucja finansowa.

Faktoring zaliczkowy

W przeciwieństwie do faktoringu dyskontowego, w ramach którego przedsiębiorstwo uzyskuje jednorazowo należności wynikające z faktur, faktoring zaliczkowy rozdziela wypłatę należności na dwie tury. Pierwszą wypłatę stanowi zaliczka, czyli procent od kwoty, określony w umowie (zazwyczaj 80-90%). Druga część należności jest przekazywana przedsiębiorcy w momencie spłaty faktury przez dłużnika na konto faktora.

Faktoring wymagalnościowy

To szczególny rodzaj faktoringu, którego celem nie jest bezpośrednie zapewnienie płynności finansowej przedsiębiorstwu, lecz pełna obsługa wierzytelności. Należność z faktur zostaje przekazana przedsiębiorstwu w chwili, gdy kontrahent opłaci fakturę na konto faktora.

Faktoring wymagalnościowy jest często wybierany przez firmy bez własnych działów finansowych.

W jakich branżach najbardziej sprawdza się faktoring?

Usługa faktoringu jest uniwersalnym rozwiązaniem, które sprawdzi się w każdej firmie wystawiającej faktury z odroczonymi terminami płatności. Jednak specyfika niektórych branż sprawia, że zachowanie płynności finansowej jest szczególnie pożądane. Długie terminy płatności to standard w branżach, m.in.:

- transportowej,

- budowlanej,

- produkcyjnej,

- drzewnej i meblarskiej,

- pośrednictwie pracy,

- sprzedaży hurtowej.

Jakie są różnice pomiędzy faktoringiem a forfaitingiem?

Zarówno faktoring, jak i forfaiting to usługi, które zapewniają płynność finansową – również firmom, które prowadzą interesy z kontrahentami zagranicznymi.

Na co zwrócić uwagę, wybierając pomiędzy faktoringiem a forfaitingiem?

- forfaiting obejmuje transakcje zagraniczne i w wysokim stopniu zabezpiecza przed wahaniami kursów walut,

- w forfaitingu wypłacane są całe kwoty, w faktoringu (w zależności od rodzaju) zazwyczaj 80–90%, a reszta po uregulowaniu faktury przez kontrahenta,

- forfaiting jest przeznaczony dla większych przedsiębiorstw i – z racji większego ryzyka po stronie firmy forfaitingowej – może być bardziej kosztowną usługą.

Jak wygląda faktoring w świetle prawa?

Zgodnie z polskim prawem usługa faktoringu nie jest czynnością bankową (instytucja finansowa, która ją świadczy, nie musi występować o zezwolenie u prezesa NBP oraz Komisji Nadzoru Finansowego).

Umowa, zawierana pomiędzy firmą faktoringową a przedsiębiorcą, jest tzw. umową nienazwaną, czyli nie jest opisana w polskim Kodeksie Cywilnym. Jest tworzona swobodnie, ale musi być zgodna z zasadami współżycia społecznego.

Najważniejsze przepisy Kodeksu Cywilnego, które odnoszą się do umowy faktoringowej, to cesja wierzytelności oraz wykonywanie zobowiązań.

Metoda kasowa zamiast faktoringu

Jeśli szukasz częściowego rozwiązania, płynność finansową może poprawić wybór metody kasowej.

Metoda kasową jest opcją dla tzw. małych podatników, których przychody nie przekroczyły określonego limitu 1,2 mln euro (stan na styczeń 2023). W takiej sytuacji obowiązek płacenia podatku powstaje w chwili otrzymania należności od kontrahenta, a nie w dniu wystawienia faktury.

Jakie są wady i zalety faktoringu?

Jak każda usługa finansowa, usługa faktoringu ma swoje mocne i słabe strony. Często jednak ostateczny rozrachunek zależy od branży, rozmiaru firmy albo specyfiki konkretnej transakcji. Mimo kilku minusów, które można wskazać, korzyści z usługi faktoringu stanowią dla wielu firm przewagę.

Wady usług faktora:

- relacje z klientami – jeżeli zdecydujesz się na usługę jawną, a Twoje relacje biznesowe są delikatne, pojawienie się osób trzecich w kwestiach finansowych może utrudnić komunikację i prowadzić do nieporozumień,

- podzielona decyzyjność – części decyzji finansowych przedsiębiorca sprzedający nie podejmuje sam, co może stanowić minus,

- złożoność niektórych usług – niektóre opcje w ramach usługi faktoringu są bardziej skomplikowane niż powszechnie myśli się o tej usłudze,

- małym firmom jest trudniej – są firmy faktoringowe, których wymogi nie spełnią mniejsze przedsiębiorstwa, które np. są krócej na rynku (warto w takiej sytuacji szukać innego faktora).

Zalety ze stosowania faktoringu:

- szybka poprawa płynności finansowej, która może przekładać się na rozwój firmy – wydłużone terminy płatności nie powodują zatorów finansowych: otrzymujesz gotówkę niemal od razu po wystawieniu faktury i możesz przeznaczyć ją na bieżące wydatki lub kolejne zamówienia; dodatkowym plusem jest możliwość zaproponowania nowym kontrahentom dłuższych terminów płatności,

- uproszczona procedura i mniej formalności – uzupełnienie wniosku online trwa kilka minut, a odpowiedź dotycząca kwalifikacji jest często tego samego dnia,

- usługa bardziej dostępna niż kredyt bankowy – przedmiotem faktoringu oraz bezpośrednim zabezpieczeniem są wierzytelności, co sprawia, że o wiele łatwiej dostać zielone światło od firmy faktoringowej niż od banku w odpowiedzi na wniosek kredytowy; jest to również opcja wygodna dla firm nowych na rynku lub tych w gorszej sytuacji finansowej, które mogą nie być wystarczająco wiarygodne w kontekście kredytu bankowego.

- usługa faktoringu nie obciąża bilansu finansowego firmy oraz nie wpływa na zdolność kredytową,

- koszty związane z usługą odliczysz od podatku dochodowego.

Jaka jest cena i koszty faktoringu?

Koszty faktoringu są związane z tym, jaki konkretny rodzaj usługi zostanie wybrany przez przedsiębiorstwo. Na koszty faktoringu wpływ może mieć m.in. moment zrealizowania należności (im szybciej, tym można spodziewać się wyższej prowizji) czy stopień przejęcie ryzyka niewypłacalności odbiorcy.

Jaki jest koszt faktoringu? Modele rozliczeń za taką usługę są różne.

Możesz spotkać się z opcją:

- stałej opłaty miesięcznej za przyznany limit faktoringowy,

- dziennej prowizji od każdej wypłaconej faktury,

- abonamentu bez dodatkowych kosztów związanych z opłatami administracyjnymi czy za finansowanie.

Jakie są dodatkowe usługi firm faktoringowych?

Usługa faktoringu nie musi ograniczać się do przekazania wystawionej faktury. Oprócz tego, że faktor nabywa wierzytelność, często oferuje dodatkowe usługi finansowe, które są ważne dla prawidłowego funkcjonowania firmy.

Wsparcie w zarządzaniu finansami w przedsiębiorstwie to:

- ubezpieczenie i monitoring należności,

- administrowanie rozliczeń, które są związane z wierzytelnościami klienta, np. prowadzeniu kont,

- tzw. miękka windykacja należności, np. wysyłaniu przypomnień o zbliżającym się terminie zapłaty czy telefonicznych negocjacjach z kontrahentem.

Najczęściej zadawane pytania o faktoring

Dla kogo jest przeznaczony faktoring?

Dla każdej firmy, która wystawia faktury z długim terminem płatności i chce poprawić płynność finansową. Szczególnie dla osób, które:

• szukają sposobu na finansowanie przedsiębiorstwa, ale nie mogą liczyć na na kredyt bankowy (brak zdolności kredytowej, • krótki staż na rynku),

• chcą poszerzać grono nowych klientów i zaoferować im dłuższe terminy płatności na początku współpracy,

• planują dynamiczny rozwój firmy, np. inwestycje – potrzebują dostępu do gotówki zamrożonej w fakturach,

• chcą wydłużyć czas potrzebny na spłatę faktury, które otrzymały, a jednocześnie nadal być terminowym płatnikiem (faktoring odwrotny).

Usługa faktoringu jest częstym wyborem firm z sektora małych i średnich przedsiębiorstw.

Jak analizować ofertę faktoringową?

Zanim zdecydujesz się na podpisanie umowy, przeanalizuj oferty różnych firm i porównaj najważniejsze szczegóły. W usłudze faktoringu liczą się przede wszystkim koszty, terminy i odpowiedzialność.

Na co zwrócić szczególną uwagę w ofercie faktoringowej?

• rodzaj faktoringu (pełny lub niepełny) – czyli kto ponosi odpowiedzialność za ewentualną niewypłacalność kontrahenta,

pobierane opłaty – czyli sposób naliczania prowizji: od wysokości przyznanego limitu finansowego oraz każdej opłaconej faktury,

• wysokość dostępnych limitów,

• moment finansowania faktur od chwili przekazania jej do faktora,

• rodzaje umów, na które możesz się zdecydować,

• koszty dodatkowe – na które może składać się, np. dodatkowa opłata za przekroczoną liczbę faktury lub gotowość limitu.

Jak wybrać faktoring dla swojej firmy?

Pierwszym krokiem powinna być analiza oferty dostępnej na rynku oraz dostosowanie najlepszego rozwiązania do potrzeb własnej firmy. Zastanów się, jaki aspekt usługi faktoringu jest najbardziej korzystny dla Twojego biznesu i wybierz konkretną formę finansowaniu faktur.

Zależy Ci na dodatkowym zabezpieczeniu relacji biznesowych z kontrahentem zagranicznym? Wybierz faktoring międzynarodowy, który Ci to ułatwi. Nie chcesz ponosić ryzyka niewypłacalności odbiorcy Twoich produktów? Faktoring pełny pomoże Ci sprawnie rozwijać swój biznes.

Bez względu na rodzaj faktoringu jedno jest pewne, wyłączając faktoring wymagalnościowy, usługa ta gwarantuje szybsze otrzymanie należności za fakturę niż wynika to z wystawionego dokumentu.

Jakie wymagania trzeba spełnić, aby otrzymać faktoring?

Choć uzyskanie faktoringu jest łatwiejsze niż otrzymanie kredytu, firmy faktoringowe mają wymagania względem faktorantów, z którymi podejmują współpracę.

Czego mogą dotyczyć?

• czasu prowadzenia działalności,

• sposobu prowadzenia księgowości,

• typu firmy lub branży,

• minimalnego obrotu,

• liczby stałych kontrahentów,

• pozytywnej oceny kontrahentów, którą ma objąć umowa faktoringowa.

Ostateczne warunki są ustalane indywidualnie z przedsiębiorcą. Sprawdź oferty kilku firm faktoringowych – może się okazać, że np. krótki staż na rynku, który był powodem odmowy od jednej firmy, nie będzie stanowił problemu u konkurencji.

Czy faktoring się opłaca?

Faktoring jest bardzo korzystnym rozwiązaniem dla firm, które wystawiają dużą liczbę faktur z długim terminem płatności, a ich rozwój zależy od płynności finansowej. Sytuacja każdego przedsiębiorstwa jest inna – warto przeanalizować swoją sytuację biznesową i zweryfikować korzyści, jakie da firmie umowa faktoringowa.

Kto płaci za faktoring?

W procesie faktoringu – w różnych momentach – płacą trzy strony:

• firma faktoringowa finansuje fakturę, którą wystawił przedsiębiorca sprzedający produkt lub usługę swojemu kontrahentowi,

• przedsiębiorca płaci firmie faktoringowej za wykonaną usługę finansową w postaci prowizji,

• kontrahent reguluje należności za produkty lub usługi, które nabył – na konto faktoranta lub faktora w zależności od usługi.

Czy faktoring to dług?

W przypadku faktoringu odwrotnego (dłużnego) przedsiębiorca przekazuje firmie faktoringowej faktury, które otrzymał, z poleceniem o ich spłatę. Można określić to jako zaciągnięcie długu, który zostanie uregulowany w momencie opłacenia tej faktury. Korzyścią dla przedsiębiorcy jest dłuższy czas potrzebny na spłatę należności.

Udostępnij

About the Author: Wojciech Matuła

2 komentarze

świetne zestawienie, sam mam doświadczenie z eFaktorem i podpisuję się pod tym, że szybko można uzyskać pieniądze i oferują faktoring różnym branżom

niezłe zestawienie, mam same pozytywne doświadczenia z faktoringiem, pomógł mojej firmie w trudniejszym okresie