2. SystemPartnerski

- Ponad 200 kampanii

- Różne modele prowizyjne

- Wysokie stawki

- Produkty finansowe

1. Ebrokerpartner

- 50 zł na start

- 300 produktów do polecenia

- Wypłaty od 1zł

- Bogata oferta produktów finansowych

3. MyLead

- 9 modeli prowizji

- Nowoczesna aplikacja mobilna

- Wsparcie 24/7

- Szeroka gama produktów bankowych

Afiliacja bankowa to obecnie bardzo popularny sposób umożliwiający zarabianie pieniędzy w Internecie. Polega na promowaniu produktów finansowych danego banku w zamian za prowizję z polecenia, które przyniosło zysk bankowi. Dzięki temu partnerzy mogą czerpać korzyści finansowe z rekomendowania klientom najlepszych ofert na rynku, a jednocześnie banki zwiększają swoją sprzedaż.

Z tego artykułu dowiesz się:

- Jakie są najlepsze finansowe sieci afiliacyjne?

- Jak wygląda ranking produktów finansowych w afiliacji?

- Jakie produkty bankowe warto polecać w afiliacji?

- Jak zacząć w afiliacji pod finanse?

Poznaj Ebook 'Sekrety Afiliacji'

- Aż 210 stron praktycznej wiedzy o zarabianiu na afiliacji.

- Dołącz do ponad 120 zadowolonych czytelników.

Spis treści

Finansowe sieci afiliacyjne – Ranking [TOP 9]

Finansowe sieci afiliacyjne to platformy internetowe umożliwiające firmom prowadzenie programów partnerskich, w których partnerzy (tzw. afilianci) promują wybrane oferty w zamian za prowizję za każdą skuteczną transakcję. Dla przykładu – klient musi założyć konto bankowe i wykonać konkretne działanie.

1. Ebrokerpartner – sieć afiliacyjna oferująca programy partnerskie w branży ubezpieczeń.

Partnerzy Ebrokerpartner mogą promować oferty różnych ubezpieczycieli oraz oferować swoim klientom ubezpieczenia na korzystnych warunkach. Partnerzy otrzymują prowizje za każdą skuteczną transakcję.

2. SystemPartnerski – platforma partnerska oferująca programy partnerskie dla różnych branż (w tym finansowej)

Partnerzy Systemu Partnerskiego mogą promować oferty produktów finansowych różnych firm, takich jak kredyty, ubezpieczenia, konta bankowe czy lokaty. Marketing afiliacyjny w tym przypadku obejmuje m.in. kredyty, ubezpieczenia, konta bankowe i lokaty.

3. MyLead – sieć afiliacyjna z bogatą ofertą produktów finansowych

MyLead to dynamicznie rozwijająca się sieć afiliacyjna, która zdobyła zaufanie tysięcy reklamodawców i wydawców na całym świecie. Oferując szeroki wybór programów partnerskich w różnych branżach, MyLead daje możliwość zarabiania na promocji różnorodnych produktów i usług. Przyciągająca interfejs użytkownika, przejrzyste raporty i wyjątkowo szybki system wypłat sprawiają, że sieć jest niezwykle przyjazna dla użytkowników. Dodatkowo, MyLead stale inwestuje w nowoczesne technologie, co gwarantuje skuteczność prowadzonych kampanii i maksymalizację zysków dla ich partnerów. Bez wątpienia, MyLead to jedna z najlepszych sieci afiliacyjnych, która stale podnosi poprzeczkę w branży.

4. Leadstar – sieć afiliacyjna oferująca programy partnerskie dla różnych branż (w tym kredytowej)

Partnerzy Leadstar mogą promować oferty produktów finansowych różnych firm (np. kredyty, ubezpieczenia oraz lokaty). Platforma oferuje narzędzia do śledzenia wyników i analizy kampanii marketingowych. Klienci otrzymują w tym przypadku jednorazową korzyść w postaci bonusu za zakup produktów reklamodawców.

5. ComperiaLead – sieć afiliacyjna specjalizująca się w ofertach produktów finansowych.

ComperiaLead oferuje partnerom szeroki wybór ofert kredytowych, ubezpieczeniowych, kont bankowych oraz innych produktów finansowych. Partnerzy otrzymują prowizje za każde skuteczne przekierowanie klienta na stronę oferenta oraz za udaną transakcję z linku polecającego.

6. Mbank – program partnerski oferowany przez polski bank mBank.

Program ten umożliwia partnerom promowanie różnych produktów finansowych w sieci afiliacyjnej mBanku. Mogą to być m.in.:

-

konta bankowe,

-

kredyty,

-

lokaty,

-

ubezpieczenia.

Partnerzy otrzymują prowizje za każde udane przekierowanie klienta na stronę mBanku oraz za skutecznie zakończoną transakcję (w tym przypadku obowiązują również rozwiązania Cost Per Lead).

7. Money2Money – platforma partnerska specjalizująca się w ofertach kredytowych i finansowych.

Partnerzy Money2Money mogą promować oferty różnych instytucji finansowych i kredytowych, takich jak banki czy firmy pożyczkowe. Partnerzy otrzymują prowizje za każdą skuteczną transakcję, która zostanie dokonana poprzez stronę reklamodawcy.

8. Doaffiliate – platforma partnerska oferująca programy partnerskie dla różnych branż (w tym finansowej)

Partnerzy Doaffiliate mogą promować oferty różnych firm finansowych, takich jak banki, firmy pożyczkowe czy ubezpieczyciele. Partnerzy otrzymują prowizje za każdą skuteczną transakcję związaną z reklamą danego produktu.

9. Affiliate44 – sieć afiliacyjna oferująca programy partnerskie dla różnych branż (w tym ubezpieczeniowej)

Partnerzy Affiliate44 mogą promować oferty produktów finansowych różnych firm, takich jak kredyty, lokaty czy ubezpieczenia. Platforma oferuje również narzędzia do śledzenia wyników i analizy kampanii marketingowych. Możliwa jest prowizja za każdego potencjalnego klienta.

Ranking produktów finansowych w afiliacji [TOP 13]

Poniżej przedstawiam szczegółowy opis poszczególnych produktów finansowych, które są często oferowane w programach partnerskich sieci afiliacyjnych:

1. Kredyty

-

Hipoteczne: kredyty na zakup nieruchomości, remont, budowę lub rozbudowę domu/mieszkania.

-

Samochodowe: kredyty na zakup nowego lub używanego samochodu.

-

Gotówkowe: kredyty na dowolny cel, zwykle na mniejsze kwoty i krótki okres.

-

Konsolidacyjne: kredyty na spłatę innych kredytów lub pożyczek.

-

Dla firm: kredyty dla przedsiębiorców, zwykle na cele inwestycyjne lub obrotowe.

-

Dla studentów: kredyty dla studentów na pokrycie kosztów nauki.

-

Na start: kredyty dla nowych firm lub przedsiębiorców na rozpoczęcie działalności gospodarczej (obowiązują w praktycznie każdym programie partnerskim tego typu).

2. Pożyczki

-

Gotówkowe: pożyczki na dowolny cel, zwykle na mniejsze kwoty i na krótki okres.

-

Online: pożyczki udzielane przez internet, zwykle w trybie natychmiastowym.

-

Na dowód: pożyczki bez konieczności przedstawienia zaświadczenia o dochodach.

-

Dla firm: pożyczki dla przedsiębiorców, na cele inwestycyjne lub obrotowe.

-

Krótkoterminowe: pożyczki na krótki okres, do kilku miesięcy.

-

Długoterminowe: pożyczki na dłuższy okres, do kilku lat.

-

Ratalne: pożyczki z możliwością spłaty w ratach.

3. Konta bankowe

-

Osobiste: konta dla osób fizycznych, umożliwiające prowadzenie rachunku bieżącego oraz korzystanie z usług bankowych.

-

Firmowe: konta dla przedsiębiorców, umożliwiające prowadzenie rachunku firmowego oraz korzystanie z usług bankowych dla biznesu.

-

Dla studentów: konta dla studentów, zwykle bez opłat lub z preferencyjnymi warunkami.

-

Walutowe: konta umożliwiające prowadzenie rachunku w różnych walutach.

-

Internetowe: konta umożliwiające prowadzenie rachunku i korzystanie z usług bankowych przez internet.

-

Mobilne: konta umożliwiające prowadzenie rachunku i korzystanie z usług bankowych przez aplikację mobilną.

4. Kryptowaluty

-

Bitcoin: pierwsza i najpopularniejsza kryptowaluta, oparta na technologii blockchain, która umożliwia bezpośrednie przesyłanie i przechowywanie wartości (określonej kwoty) między użytkownikami.

-

Ethereum: kryptowaluta oparta na technologii blockchain, która pozwala na tworzenie tzw. inteligentnych kontraktów – programów umożliwiających automatyczne wykonywanie określonych działań z wykorzystaniem technologii blockchain.

-

Litecoin: kryptowaluta, która powstała jako alternatywa dla Bitcoina, cechująca się szybszymi transakcjami i mniejszymi opłatami.

-

Ripple: kryptowaluta umożliwiająca szybkie i tanie przesyłanie wartości z wykorzystaniem technologii blockchain.

-

Tether: kryptowaluta, która jest oparta na dolarze amerykańskim i umożliwia przesyłanie wartości z niskimi opłatami.

-

Bitcoin Cash: kryptowaluta, która powstała jako odgałęzienie Bitcoina, cechująca się szybszymi transakcjami i mniejszymi opłatami.

-

Dogecoin: kryptowaluta oparta na popularnym memie internetowym, pozwalająca przesyłać wartość z niskimi opłatami (jest często wykorzystywana do celów charytatywnych).

5. Forex

-

Handel walutami: możliwość kupna i sprzedaży walut na rynku międzybankowym.

-

Kontrakty CFD: umowy pozwalające na zmianę wartości instrumentu bazowego w handlu.

-

Opcje binarne: umowy pozwalające spekulować pod kątem wzrostu lub spadku ceny aktywa bazowego.

-

Platformy handlowe: narzędzia umożliwiające handel na rynku walutowym.

6. Karty płatnicze

-

Debetowe: karty pozwalające na płatności z rachunku bieżącego.

-

Kredytowe: karty pozwalające korzystać z kredytu na rachunku karty.

-

Prepaid: karty doładowywane z góry, pozwalające na płatności bezpośrednio z dostępnych środków.

-

Lojalnościowe: karty pozwalające na zbieranie punktów i korzystanie z programów lojalnościowych.

-

Płatności zbliżeniowe: karty umożliwiające płatności zbliżeniowe.

7. Leasing

-

Samochodowy: leasing samochodów, umożliwiający korzystanie z pojazdu na określony czas, w zamian za opłaty miesięczne.

-

Sprzętu: leasing sprzętu komputerowego, AGD, RTV, maszyn i urządzeń przemysłowych.

-

Nieruchomości: leasing nieruchomości, umożliwiający korzystanie z budynków lub lokali na określony czas, w zamian za opłaty miesięczne.

-

Dla firm: leasing dla przedsiębiorców, zwykle na cele inwestycyjne.

-

Indywidualny: leasing na dowolny cel, zwykle dla klientów indywidualnych.

8. Lokaty bankowe

-

Terminowe: lokaty na określony czas, zwykle z wyższą stopą procentową niż na rachunku bieżącym.

-

Oszczędnościowe: lokaty umożliwiające regularne oszczędzanie z określoną stopą procentową.

-

Strukturyzowane: lokaty, które zwykle związane są z rynkiem kapitałowym lub innymi instrumentami finansowymi, umożliwiające zarabianie na wzroście lub spadku wartości instrumentów bazowych.

-

Walutowe: lokaty umożliwiające oszczędzanie w różnych walutach.

-

Internetowe: lokaty dostępne przez internet, umożliwiające łatwe zarządzanie oszczędnościami.

9. Ubezpieczenia

-

Na życie: ubezpieczenia umożliwiające zabezpieczenie finansowe dla bliskich w przypadku śmierci ubezpieczonego.

-

Zdrowotne: ubezpieczenia umożliwiające pokrycie kosztów leczenia w przypadku choroby lub wypadku.

-

Komunikacyjne: ubezpieczenia samochodowe, umożliwiające ochronę finansową w przypadku szkody lub kradzieży pojazdu.

-

Majątkowe: ubezpieczenia majątkowe, umożliwiające zabezpieczenie finansowe w przypadku szkód w mieniu, np. pożarze, zalaniu.

-

Turystyczne: ubezpieczenia umożliwiające zabezpieczenie finansowe w przypadku choroby lub nieszczęśliwego wypadku podczas podróży.

-

Dla firm: ubezpieczenia dla przedsiębiorców, zwykle na cele odpowiedzialności cywilnej, majątkowe lub zdrowotne.

10. Naprawa historii kredytowej

-

Pomoc w uzyskaniu kredytu: usługi pomagające w uzyskaniu kredytu lub pożyczki, w przypadku negatywnej historii kredytowej.

-

Konsolidacja zadłużenia: usługi umożliwiające konsolidację wszystkich zadłużeń w jedną ratę, zwykle z niższą stopą procentową.

-

Negocjacje z wierzycielami: usługi pomagające w negocjacjach z wierzycielami w celu zmniejszenia zadłużenia lub opóźnienia terminów płatności.

11. Zwrot podatku z zagranicy

-

Pomoc w uzyskaniu zwrotu podatku VAT: usługi pomagające w uzyskaniu zwrotu podatku VAT zapłaconego podczas zakupów w krajach Unii Europejskiej.

-

Pomoc w uzyskaniu zwrotu podatku CIT i PIT z zagranicy: usługi pomagające w uzyskaniu zwrotu podatku CIT i PIT zapłaconego za granicą.

12. Transfer pieniędzy za granicę

-

Przekazy pieniężne: usługi umożliwiające przesyłanie pieniędzy za granicę, zwykle z niższymi kosztami niż tradycyjne metody.

-

Wymiana walut: usługi umożliwiające wymianę walut po korzystnych kursach.

-

Przesyłki pieniężne: usługi umożliwiające przesyłanie pieniędzy za granicę w formie gotówki lub czeków.

13. Faktoring

-

Finansowanie faktur: usługi umożliwiające pozyskanie środków finansowych na podstawie faktur wystawionych przez klientów.

-

Płynność finansowa dla firm: usługi takie jak faktoring umożliwiające poprawienie płynności finansowej firmy poprzez szybsze pozyskiwanie środków na podstawie faktur.

-

Zarządzanie wierzytelnościami: usługi umożliwiające prowadzenie procesu odzyskiwania wierzytelności, zwykle związanych z opóźnionymi płatnościami od kontrahentów.

Ranking banków do polecania w afiliacji [TOP 10]

Prowizje za współpracę z bankami w ramach programów partnerskich zwykle są ustalane indywidualnie i zależą od wielu czynników, takich jak rodzaj produktu finansowego, poziom sprzedaży, region geograficzny, w którym działa partner, a także warunki programu partnerskiego. Poniżej przedstawiam przykładowe informacje o prowizjach i szczegółach współpracy dla wybranych banków:

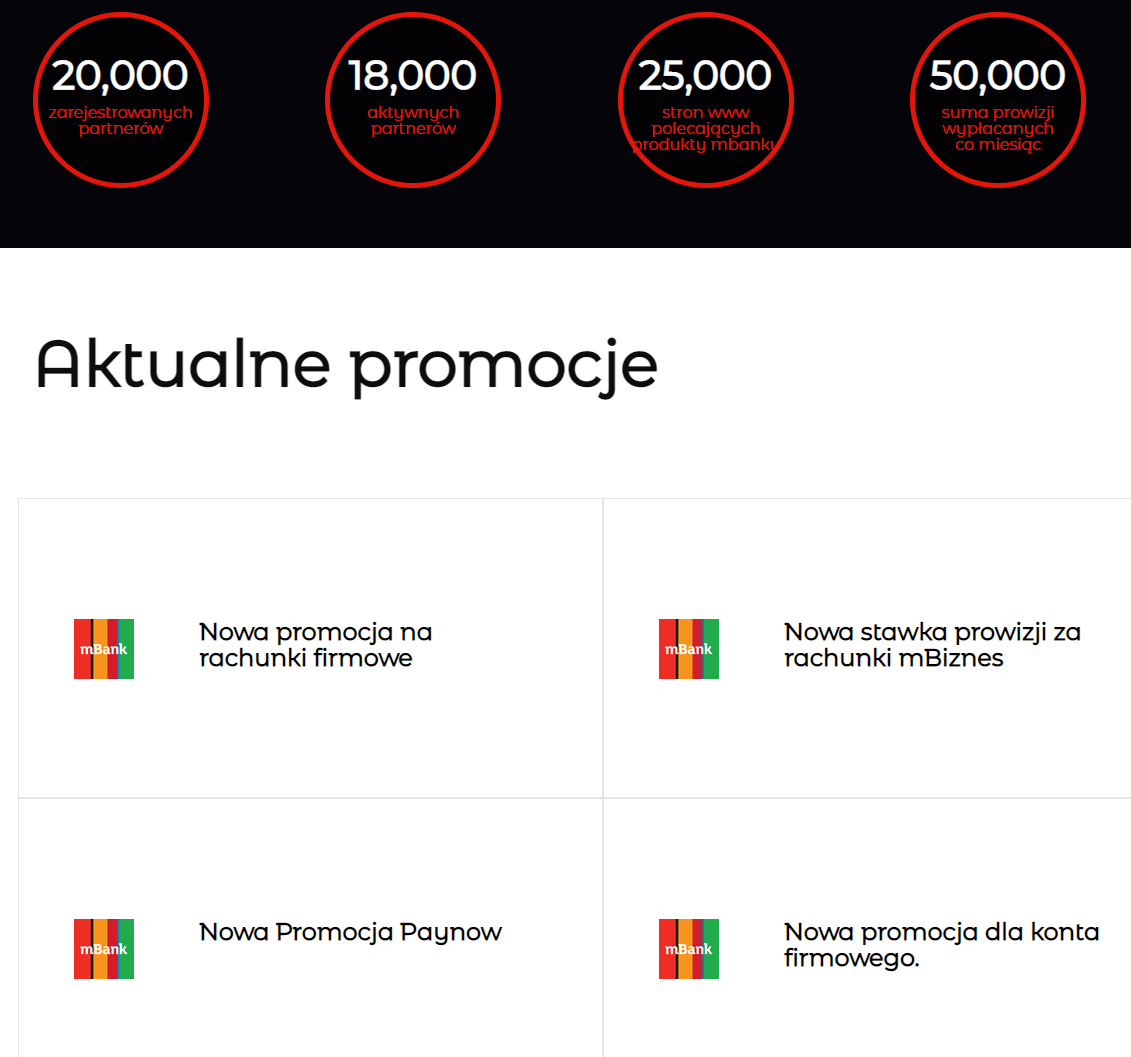

1) Mbank

mBank oferuje program partnerski mOkazje, w którym partnerzy mogą promować produkty finansowe takie jak kredyty, konta osobiste, lokaty, ubezpieczenia oraz pożyczki. Prowizje dla partnerów zależą od rodzaju promowanego produktu i wynoszą od 0,2% do 2% od wartości transakcji.

2) Millenium

Millenium oferuje program partnerski Partner Online, w ramach którego partnerzy mogą promować produkty takie jak karty kredytowe, kredyty, lokaty, konta osobiste i inwestycje. Prowizje dla partnerów wynoszą od 0,5% do 1,5% od wartości transakcji.

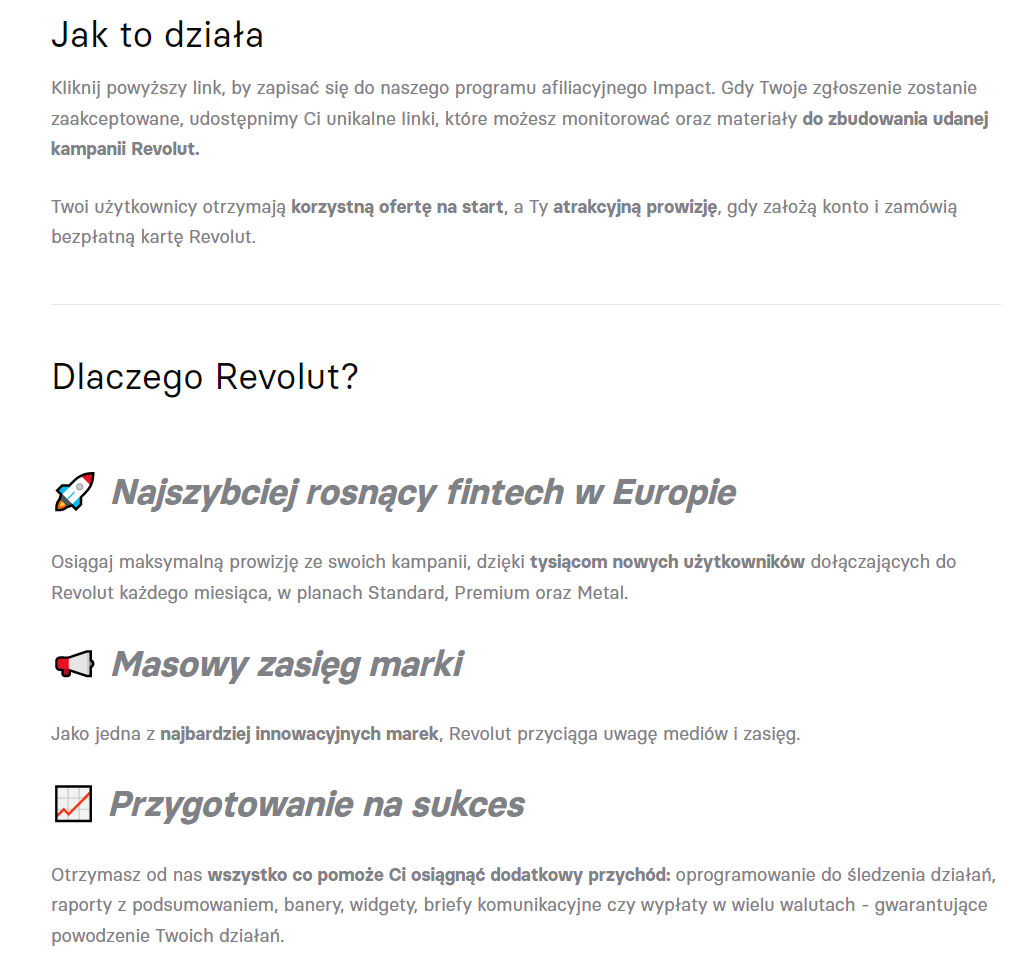

3) Revolut

Revolut oferuje program partnerski, w ramach którego partnerzy mogą polecać karty płatnicze Revolut oraz inne produkty finansowe. Prowizje dla partnerów wynoszą od 10 EUR do 20 EUR za każdego nowego klienta, który dokona transakcji.

4) ING

ING oferuje program partnerski ING Partner, w którym partnerzy mogą promować konta osobiste, karty kredytowe, kredyty, lokaty oraz ubezpieczenia. Prowizje dla partnerów wynoszą od 0,1% do 1,5% od wartości transakcji.

5) PKO

PKO Bank Polski oferuje program partnerski PKO Partner, w ramach którego partnerzy mogą promować produkty takie jak kredyty, pożyczki, konta osobiste, lokaty oraz karty kredytowe. Prowizje dla partnerów wynoszą od 0,1% do 2% od wartości transakcji.

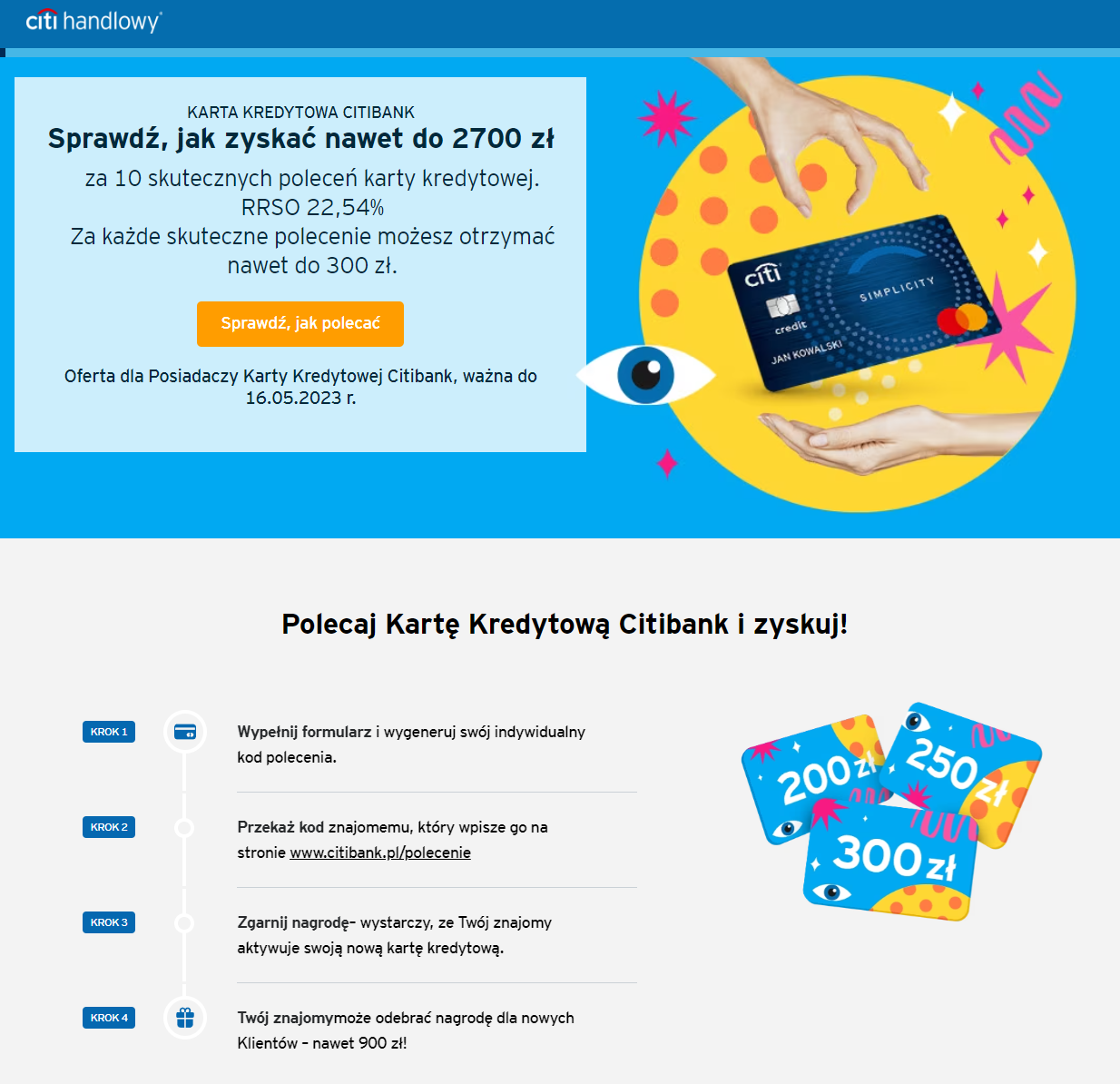

6) CitiBank

CitiBank oferuje program partnerski CitiHandlowy Partners, w ramach którego partnerzy mogą promować produkty finansowe takie jak kredyty, konta osobiste, lokaty, ubezpieczenia oraz karty kredytowe. Prowizje dla partnerów zależą od rodzaju promowanego produktu i wynoszą od 0,2% do 2% od wartości transakcji. CitiBank kładzie również nacisk na jakość swojego programu partnerskiego i oferuje partnerom dostęp do specjalistycznych narzędzi i materiałów promocyjnych.

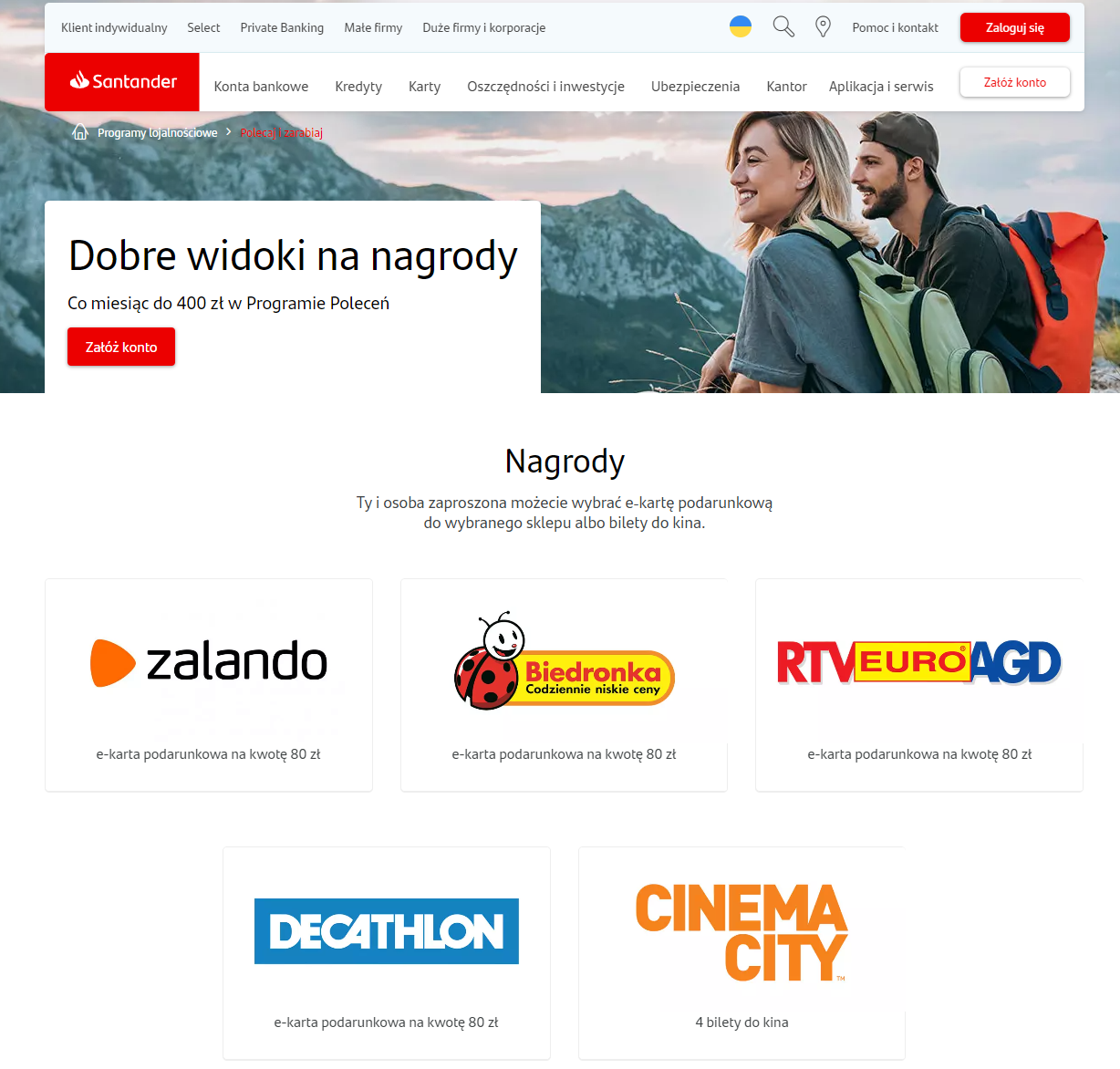

7) Santander (dawniej Bzwbk)

Bank Zachodni WBK oferuje program partnerski BZ WBK Partners, w ramach którego partnerzy mogą promować produkty takie jak kredyty, konta osobiste, lokaty, ubezpieczenia oraz karty kredytowe. Prowizje dla partnerów zależą od rodzaju promowanego produktu i wynoszą od 0,1% do 2% od wartości transakcji. Bank Zachodni WBK oferuje partnerom dostęp do narzędzi i materiałów promocyjnych, jak również dedykowanego menedżera partnerskiego, który pomaga w zarządzaniu kampaniami partnerskimi i optymalizacji ich wyników.

8) AliorBank

Alior Bank oferuje program partnerski Alior Bank Partner, w ramach którego partnerzy mogą promować produkty finansowe takie jak kredyty, konta osobiste, lokaty, ubezpieczenia oraz karty płatnicze. Prowizje dla partnerów wynoszą od 0,2% do 2% od wartości transakcji.

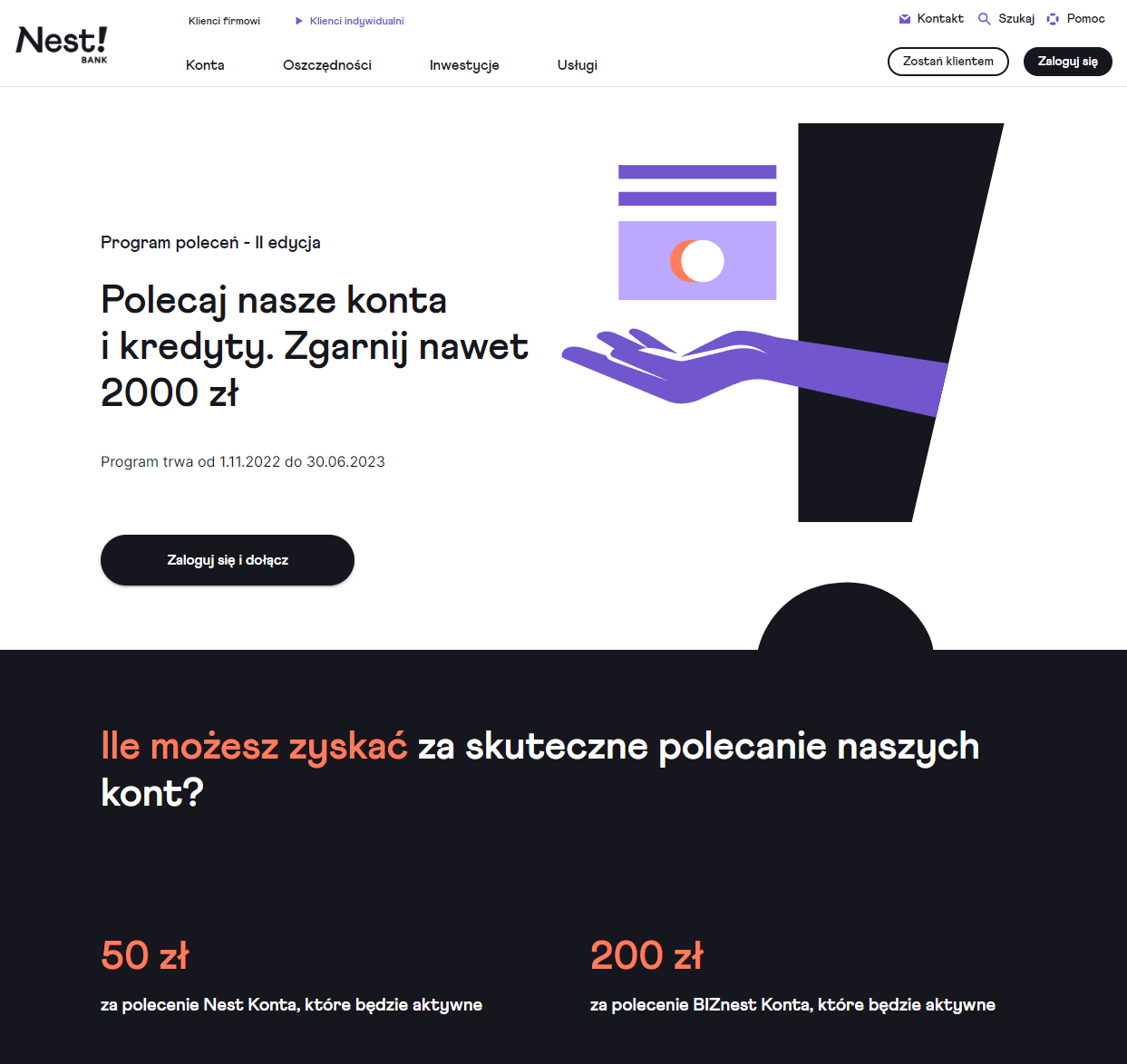

9) NestBank

Nest Bank oferuje program partnerski Nest Partner, w ramach którego partnerzy mogą promować produkty finansowe takie jak kredyty, konta osobiste, lokaty oraz karty płatnicze. Prowizje dla partnerów zależą od rodzaju promowanego produktu i wynoszą od 0,1% do 1,5% od wartości transakcji.

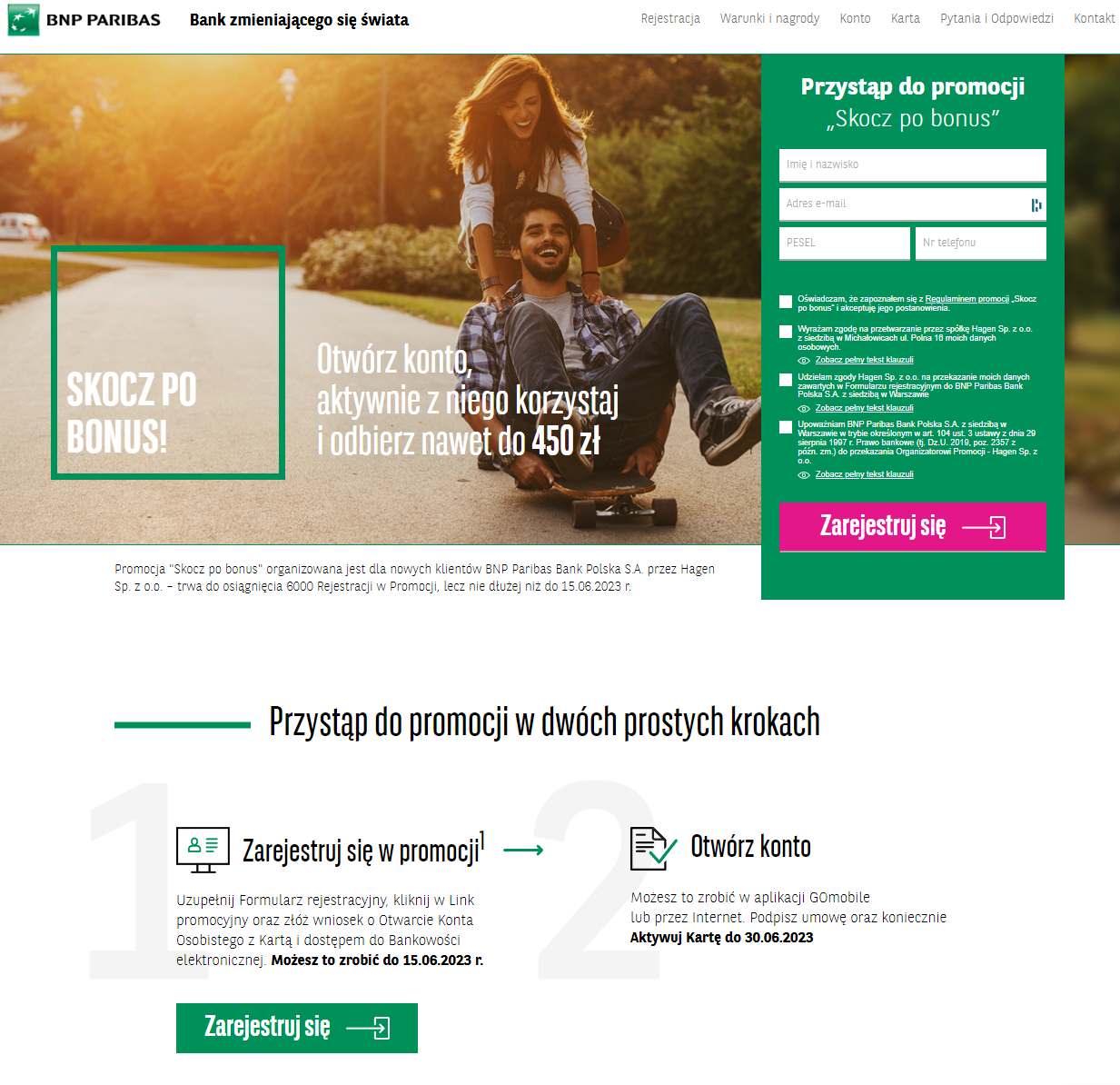

10) BNP Paribas

BNP Paribas oferuje program partnerski BNP Paribas Partner, w ramach którego partnerzy mogą promować produkty finansowe takie jak kredyty, konta osobiste, lokaty oraz ubezpieczenia. Prowizje dla partnerów zależą od rodzaju promowanego produktu i wynoszą od 0,1% do 2% od wartości transakcji.

Jak zacząć w afiliacji pod finanse?

Aby rozpocząć w afiliacji pod finanse:

Wybierz swoją kategorię produktów

Na początku warto wybrać jedną lub kilka kategorii produktów, w których czujesz się komfortowo i posiadasz już pewną wiedzę. Mogą to być na przykład kredyty, konta bankowe, karty kredytowe lub ubezpieczenia.

Zostań ekspertem w danym temacie

Regularnie czytaj branżowe publikacje, śledź nowinki na rynku finansowym oraz korzystaj z darmowych kursów online, które pomogą pogłębić Twoją wiedzę.

Publikuj regularnie treści

Dobra strategia content marketingowa jest kluczem do sukcesu w afiliacji pod finanse. Zachęcam do regularnego publikowania wartościowych i ciekawych treści na swoim blogu lub w mediach społecznościowych, które pomogą pozyskać nowych odbiorców i zbudować swoją markę.

Wykorzystaj strategię omni-channel

Ważne jest, aby wykorzystać różne kanały marketingowe w celu dotarcia do jak największej liczby odbiorców. Oprócz publikowania treści na swoim blogu lub w mediach społecznościowych, warto też wykorzystać narzędzia takie jak mailing, kampanie reklamowe lub pozycjonowanie stron internetowych, które pomogą zwiększyć widoczność i skuteczność kampanii afiliacyjnej.

Wybierz odpowiednie programy partnerskie

Wybierz odpowiednie programy partnerskie, które oferują najlepsze prowizje i warunki współpracy. Przeprowadź badanie rynku i zdecyduj się na programy partnerskie renomowanych banków lub instytucji finansowych, które cieszą się dobrą opinią wśród klientów i partnerów.

FAQ – Najczęściej zadawane pytania o afiliację bankową

Jakie są najczęściej zadawane pytania i odpowiedzi o afiliację bankową?

1. Kiedy otrzymam płatność za polecenie banków?

Czas oczekiwania na wypłatę prowizji zależy od programu partnerskiego banku. Zwykle banki dokonują wypłat co miesiąc lub co kwartał. Niektóre instytucje wymagają osiągnięcia minimalnego progu prowizji przed dokonaniem wypłaty.

2. Jakie są rodzaje rozliczenia w afiliacji bankowej?

Najczęściej stosowanym rodzajem rozliczenia w afiliacji bankowej jest prowizja od wartości transakcji. Partnerzy otrzymują prowizję za każdą transakcję dokonaną przez klienta, którego polecali. Dotyczy to również płatności kartą oraz innych czynności związanych z konwersją (np. otwarcie konta na zasadach ogólnych).

3. Czy afiliacja bankowa jest bezpieczna?

Afiliacja bankowa jest bezpieczna, o ile dokonujemy wyboru zaufanego i sprawdzonego programu partnerskiego, a także korzystamy z legalnych i renomowanych produktów finansowych. Partnerzy banków zwykle korzystają z zaawansowanych narzędzi i technologii, które zwiększają bezpieczeństwo i ochronę danych.

4. Jak wybrać produkt finansowy do polecenia na start?

Przy wyborze produktu finansowego do polecenia na start warto kierować się kilkoma istotnymi czynnikami, m.in.:

-

preferencje klientów,

-

popularność danego produktu,

-

opłacalność prowizji,

-

konkurencyjność oferty.

Warto też zwrócić uwagę na warunki programu partnerskiego, takie jak minimalny próg prowizji, dostępność narzędzi i materiałów promocyjnych, wsparcie dla partnerów oraz liczba czynności, które muszą być wykonane na kontach bankowych w celu uzyskania prowizji w najpopularniejszych systemach partnerskich.

Udostępnij

About the Author: Wojciech Matuła